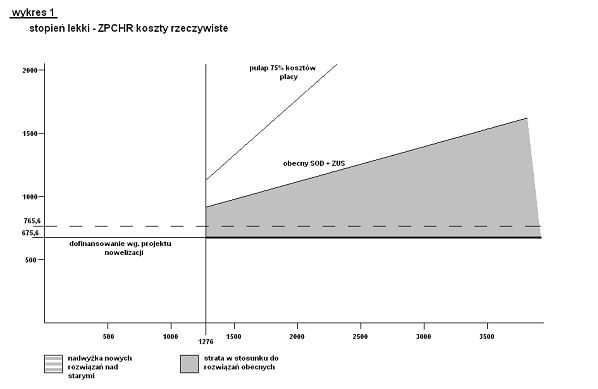

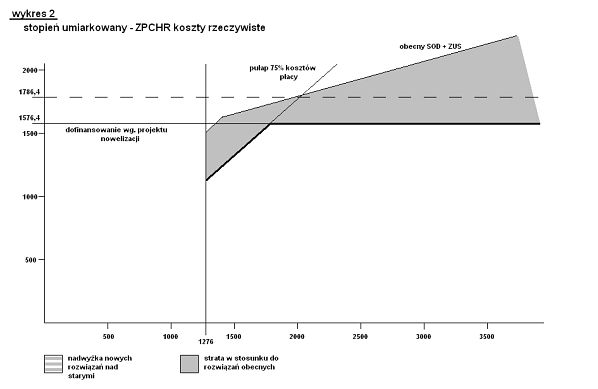

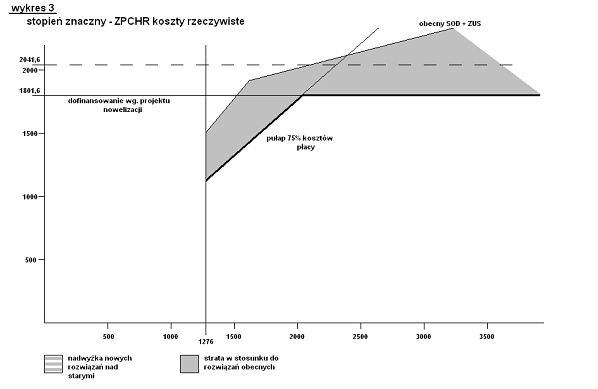

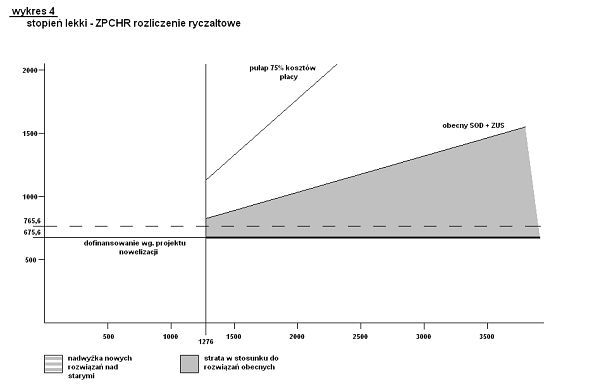

| Ilustracja projektowanych od 1 stycznia 2009 zmian w systemie dofinansowania wynagrodzeń

Załączone wykresy ilustrują zmiany wysokości dofinansowania do wynagrodzenia za styczeń 2009 r. na jedną osobę niepełnosprawną pracującą w zakładzie pracy chronionej i na otwartym rynku pracy w świetle projektu zmian w Ustawie o Rehabilitacji i zatrudnieniu osób niepełnosprawnych która ma wejść w życie z dniem 1 stycznia 2009 roku.

Na poszczególnych wykresach na osi odciętych (poziomo) zaznaczono wysokość wynagrodzenia brutto, a na osi rzędnych (pionowo) wysokość dofinansowania do wynagrodzeń (ewentualnie wraz z refundacją ZUS).

Założenia

- Od 1 stycznia 2009 minimalna wysokość wynagrodzenia wyniesie 1276 zł od tego poziomu zaczynają się wszystkie wykresy.

- Linia ukośna opisana jako „75% kosztów płacy” ogranicza od góry dopuszczalny w świetle Rozporządzenia 800/2008 Komisji Europejskiej i projektu nowelizacji poziom maksymalnego dofinansowania wynagrodzeń. Przykładowo na poziomie wynagrodzenia minimalnego brutto 1276 zł pełny koszt płacy wynosi 1506 zł, a 75% tej kwoty wynosi 1130 zł i wyznacza nieprzekraczalną granicę dofinansowania wynagrodzenia na osobę która zarabia 1276 zł brutto.

- Następna linia ukośna opisana jako „obecny SOD+ZUS” pokazuje jakie łączne dofinansowanie do wynagrodzeń i refundację składki ZUS uzyskałby w styczniu 2009 roku pracodawca na osobę z określonym stopniem niepełnosprawności i określonych zarobkach, gdyby obecnie obowiązujące przepisy nie były zmieniane, a SOD naliczany byłby od bazy z grudnia 2008, tj. od 1126 zł. Ukośny przebieg tej linii wynika stąd, że w dotychczasowych rozwiązaniach kwoty refundacji ZUS rosną wraz ze wzrostem wynagrodzenia osoby niepełnosprawnej. Wykresy 1,2 i 3 ukazują sytuację pracodawców rozliczających się metodą kosztową, a wykresy pozostałe rozliczających się metodą ryczałtową.

- Linia opisana jako „dofinansowanie wg projektu nowelizacji” oznacza poziom dofinansowania proponowany w nowej ustawie, a oznaczony na szaro obszar pokazuje „straty” wynikające z porównania sumy świadczeń za styczeń obliczonych bez zmian ustawowych z sumą proponowaną przez nowelizację, natomiast obszar oznaczony szarymi poziomymi pasami pokazuje „zyski” wynikające z tego samego porównania.

- Linią przerywaną oznaczono hipotetyczny poziom dofinansowania wynagrodzeń w styczniu 2009 roku wg projektu ustawy, ale liczonego w oparciu o obowiązujące w 2009 roku wynagrodzenie minimalne 1276 zł.

Zakłady pracy chronionej rozliczające się metodą kosztową lub mieszaną stanowią około 20% zpchr, ale większość z nich stosuję tą metodę tylko wobec części pracowników, tak więc udział osób niepełnosprawnych objętych tą metodą wynosi około 5-10%.

Jak wynika z analizy wykresów 1, 2 i 3 zakłady te wg projektu uzyskują niższe dofinansowania na osoby niepełnosprawne w każdym stopniu niepełnosprawności. W przypadku stopnia lekkiego (wykres 1) decydujące jest b. niskie ustalenie projektowanego poziomu dofinansowań powodujące, że na osobę niepełnosprawną zarabiającą wyżej niż przeciętną płacę straty przekraczają nawet 40-50% poprzedniej wysokości. W przypadku stopnia umiarkowanego (wykres 2) i znacznego (wykres 3) występuje silne działanie ogranicznika 75% kosztów płacy dotyczące osób o relatywnie niskich dochodach.

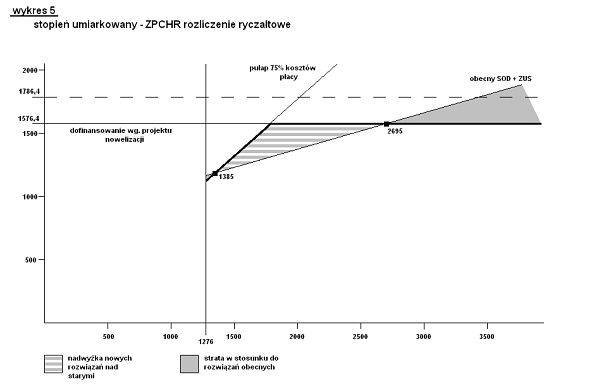

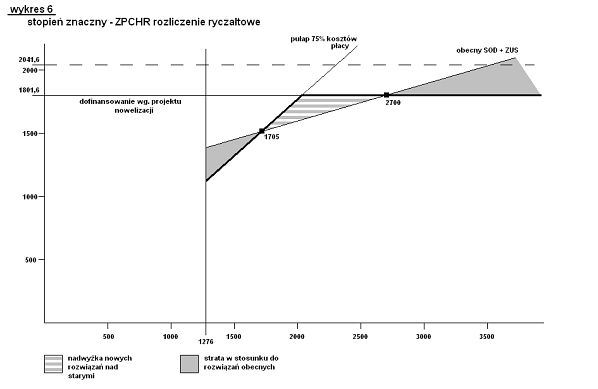

Zdecydowana większość zpchr rozlicza się metodą ryczałtową, a ich sytuację ilustrują wykresy 4, 5 i 6.

W odniesieniu do stopnia lekkiego (wykres 4) którego udział wśród zatrudnionych przekracza zdecydowanie 60% widzimy znaczny obszar „strat” oraz to że w odniesieniu do tej dominującej grupy ogranicznik „75% kosztów płacy” nie działa bowiem proponowane wysokości dofinansowań do wynagrodzeń nigdy nie osiągają takiej relacji do kosztów wynagrodzeń. W odniesieniu do stopnia umiarkowanego (wykres 5) sytuacja jest bardziej skomplikowana bowiem mimo, że dofinansowania dla osób relatywnie mniej zarabiających są ograniczane przez pułap 75% kosztów płacy to i tak mamy tu obszar zysków gdzie nowe projektowane świadczenia są wyższe od dotychczasowych dla prawie całej grupy zarabiających poniżej 2700 zł. Przy zastosowaniu podstawy na poziomie przyszłorocznej minimalnej obszar zysków rozciąga się aż do około 3300 zł i obejmuje z pewnością około 90% zatrudnionych niepełnosprawnych w tej grupie.

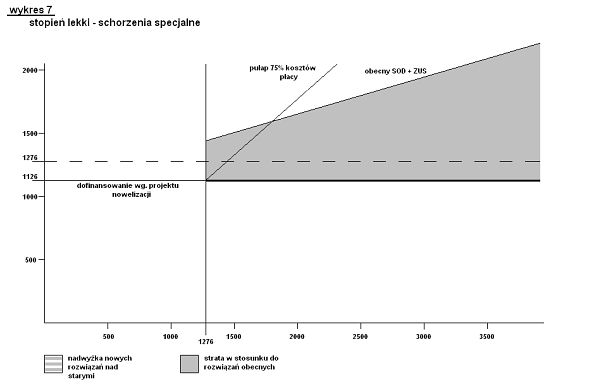

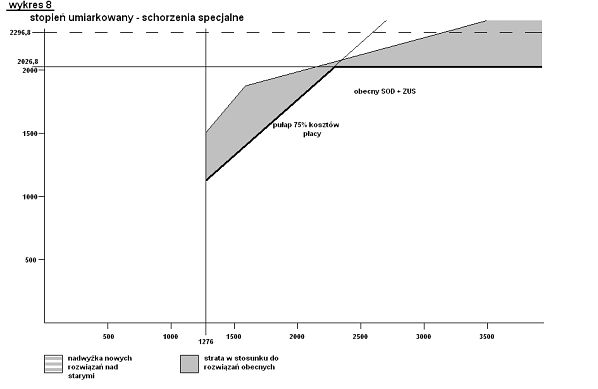

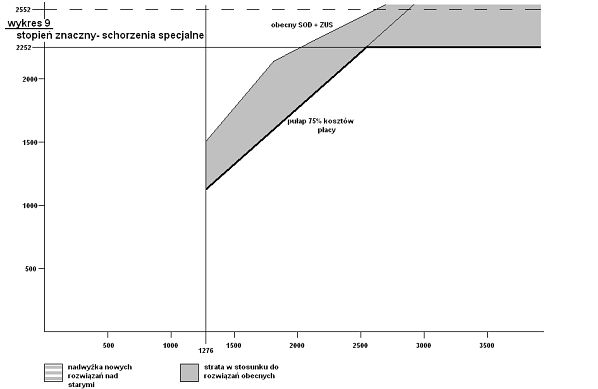

Zilustrowana na wykresach 7, 8 i 9 sytuacja pracodawców osób o schorzeniach specjalnych jest najgorsza, ponieważ obok pokazanych na wykresach strat utracone będzie również prawo do pozostawiania na ZFRON z przeznaczeniem na programy indywidualne nadwyżek ponad obecne 100% o przyszłe 75% kosztów płacy. Zilustrowana na wykresach 7, 8 i 9 sytuacja pracodawców osób o schorzeniach specjalnych jest najgorsza, ponieważ obok pokazanych na wykresach strat utracone będzie również prawo do pozostawiania na ZFRON z przeznaczeniem na programy indywidualne nadwyżek ponad obecne 100% o przyszłe 75% kosztów płacy.

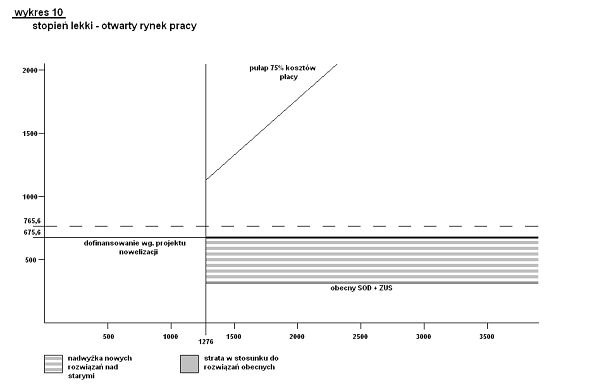

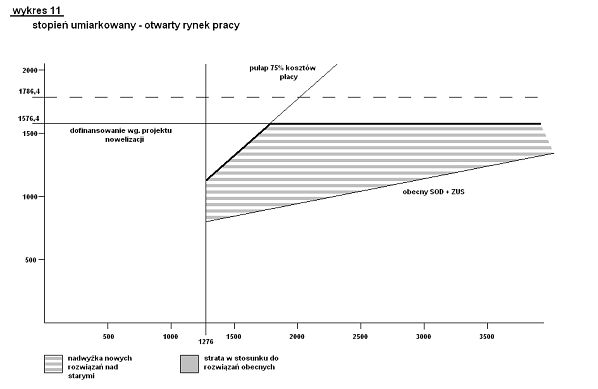

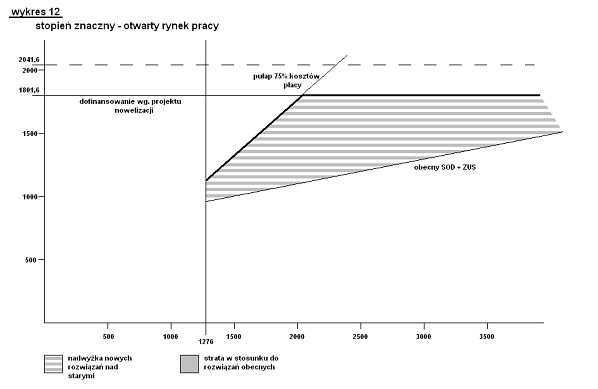

Wykresy 10, 11 i 12 pokazują natomiast bardzo wysoką skalę korzyści jakie na zrównaniu wysokości dofinansowań uzyskują pracodawcy otwartego rynku pracy.

|

Dodaj swój komentarz: